La taxe d'apprentissage

Participer au financement de l’apprentissage et des formations technologiques et professionnelles : c’est tout l’objet de la taxe d’apprentissage. Quelles entreprises en sont redevables ? Quel est le montant de cette taxe ? Quelles règles pour la collecte de cette taxe ?

Qui doit payer la taxe d’apprentissage (TA) ?

Depuis le 1er janvier 2019, la taxe d’apprentissage et la contribution à la formation professionnelle sont rassemblées dans la contribution unique à la formation et à l’alternance. Voici les caractéristiques de cette contribution unique en son versant taxe d’apprentissage.

Sont redevables de la taxe d’apprentissage, les entreprises exerçant une activité industrielle, commerciale ou artisanale et remplissant les 3 conditions cumulatives suivantes :

- être soumise au droit français (principe de territorialité)

- être assujetties à l’impôt sur les sociétés ou à l’impôt sur le revenu

- avoir au moins 1 salarié (composant la masse salariale).

Certains employeurs sont toutefois exonérés de la taxe d’apprentissage :

- les entreprises employant un ou plusieurs apprentis et dont la base annuelle d’imposition ne dépasse pas 6 fois le Smic annuel (soit 111 930,00 € pour la taxe due en 2021)

- les personnes morales ayant pour objectif exclusif l’enseignement

- les sociétés civiles de moyens (SCM) dont l’activité est non commerciale (sous certaines conditions)

- les groupements d’employeurs composés d’agriculteurs ou de sociétés civiles agricoles qui bénéficieraient eux-même de l’exonération.

Comment est calculée la taxe d’apprentissage (TA) ?

La base de calcul de la taxe d’apprentissage et de la CSA est la masse salariale de l’année précédente, c’est-à-dire le montant total des salaires soumis aux cotisations sociales et des avantages en nature versés par l’entreprise (primes, gratifications, indemnités…etc.).

Modalités de paiement de la taxe d’apprentissage

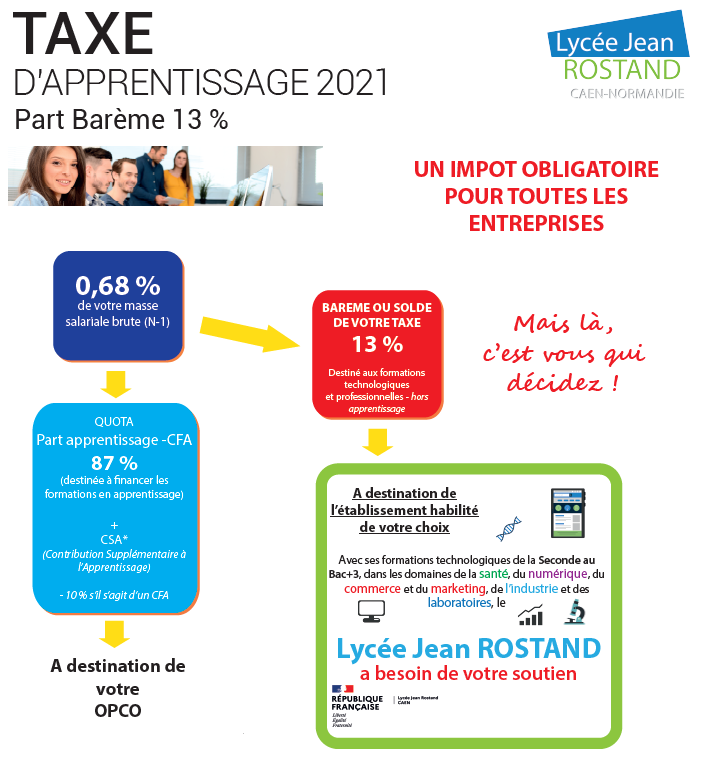

La taxe d’apprentissage est divisée en 2 parts : une fraction égale à 87 % et une fraction égale à 13 % (solde) destinée à des dépenses libératoires effectuées par l’employeur.

Pour le solde (fraction égale à 13 % de la taxe d’apprentissage)

Le paiement doit être versé entre le 1er janvier 2021 et le 31 mai 2021. Il est calculé sur la base de la masse salariale de 2020.

Taux de la taxe d’apprentissage

En métropole et dans les départements et régions d’outre-mer (DROM), le taux de la taxe d’apprentissage représente 0,68 % de la masse salariale soit masse salariale x 0,68 %. Il existe un régime particulier en Alsace-Moselle ou le taux de la taxe d’apprentissage est fixé à 0,44 % soit masse salariale x 0,44 %.

Répartition de la taxe d’apprentissage

Suite à la réforme, la fraction régionale de la taxe d’apprentissage est supprimée. La taxe d’apprentissage comprend 2 parts :

- 1 part égale à 87 % de la taxe destinée au financement de l’apprentissage (ancien quota d’apprentissage)

- 1 part égale à 13 % de la taxe destinée à des dépenses libératoires effectuées par l’employeur dédiées au financement des formations technologiques et professionnelles initiales hors apprentissage (ancien hors quota).

Soutenez nous

En nous versant le solde de votre taxe d’apprentissage (part barème 13 %)